- Énergie

La hausse des renouvelables dans le mix électrique diminue le prix de vente de l’électricité, et augmente les coûts d’acheminement

L’énergie est un sujet majeur de désinformation dans les programmes d’information des chaînes françaises de TV et de radio, comme Science Feedback le démontrait il y a peu. Ces dernières semaines, beaucoup d’affirmations pointent le poids des énergies renouvelables dans l’économie française. En cause ? La préparation de la nouvelle programmation pluriannuelle de l’énergie (PPE), un document de pilotage des orientations énergétiques, dont la publication a été plusieurs fois retardée.

Nous observons fréquemment certains arguments concernant l’économie de l’énergie que cet article s’attache à investiguer. Certains avancent des chiffres surestimés sur les investissements nécessaires au déploiement des énergies renouvelables en omettant le fonctionnement du marché public de l’électricité. D’autres soutiennent que le coût des renouvelables est beaucoup plus élevé qu’il ne l’est en réalité. Enfin, d’autres attribuent de façon trompeuse la hausse récente du coût de l’électricité au déploiement des renouvelables, en négligeant la reprise économique post-Covid et la guerre en Ukraine qui sont en réalité les principales explications de cette hausse.

À RETENIR :

- Les besoins d’investissements en 2030 pour le secteur de l’énergie sont estimés à 17 milliards d’euros par an. La part du soutien public s’élèvera, dans le scénario le plus coûteux, à environ 3 milliards d’euros par an.

- Le raccordement des éoliennes en mer est évalué à 2,5 milliards d’euros par an, et celui des renouvelables terrestres à 0,6 milliards d’euros par an.

- Grâce notamment à une économie d’échelle, l’électricité d’origine solaire et éolienne est désormais moins chère (d’après un indicateur prenant en compte les coûts de construction et de fonctionnement) que celle d’origine fossile, et du même ordre de grandeur que celle provenant des centrales nucléaires existantes.

- Il existe de nombreuses indications que l’augmentation de la part du solaire et de l’éolien dans le réseau électrique réduit les prix de vente de l’électricité sur le marché européen.

- Mais le prix payé par le consommateur inclut également les taxes et le coût d’acheminement. Au cours de la dernière décennie, le tarif réglementé de vente – corrigé de l’inflation – n’a pas explosé.

- En raison des investissements nécessaires dans le réseau de transport d’électricité, la hausse des renouvelables pourrait à l’avenir augmenter la facture d’électricité en France de l’ordre de 15%.

LE COÛT DE LA TRANSITION ÉNERGÉTIQUE EN FRANCE

La 3ème programmation pluriannuelle de l’énergie (PPE) n’est encore qu’au stade de projet, et non votée à ce jour (juin 2025). Comme l’explique RTE, le gestionnaire du réseau de transport d’électricité, sur son site internet : « La PPE définit la stratégie dont le pays se dote en matière de politique énergétique. Défini pour dix ans (et revu à mi-parcours), cet outil de pilotage établit la feuille de route qui doit permettre à la France de sortir des énergies fossiles en fixant les priorités d’actions. » La 3ème PPE porte sur les périodes 2025-2030 et 2031-2035.

Dans les grandes lignes, le projet de PPE n°3 prévoit :

- De passer d’un mix énergétique constitué d’environ 60% d’énergie fossile importée en 2023 à un mix énergétique constitué d’environ 60% d’énergies bas-carbone en 2030 ;

- De maîtriser les prix de l’énergie ;

- De préserver la sécurité d’approvisionnement.

Pour atteindre l’objectif de diminuer le recours aux énergies fossiles, le projet prévoit d’augmenter la part de l’électricité dans le mix énergétique, en passant d’une production de 458 TWh d’électricité décarbonée à 577 TWh en 2030.

Lire notre article de vérification pour bien comprendre la différence entre énergie et électricité.

- Nucléaire : passer de 320 TWh à 360 TWh grâce à un réacteur supplémentaire ;

- Photovoltaïque : de 23 TWh à environ 66 TWh ;

- Éolien terrestre : de 49 TWh à environ 72 TWh ;

- Éolien en mer : de 2 TWh à environ 14 TWh ;

- Une hausse de la production de chaleur et froid renouvelable et de récupération, de biogaz, de biocarburants et d’hydrogène.

À quel prix ? Le projet de PPE n°3 fait référence à un document de travail de la Direction générale du Trésor : « Dans le secteur de l’énergie, les besoins d’investissements supplémentaires en 2030 sont estimés à +17 milliards €/an, principalement dans le secteur de la production d’électricité (pour assurer la hausse des besoins et la production bas-carbone) et des carburants bas-carbone, ainsi que dans les réseaux (transport, distribution et flexibilité). » Les scénarios prospectifs du gestionnaire du réseau électrique RTE estiment eux l’investissement total à 20 à 25 milliards d’euros par an.

LES INVESTISSEMENTS PUBLICS PRÉVUS POUR LA TRANSITION ÉNERGÉTIQUE

La PPE 3, encore non adoptée à ce jour, fixe les orientations énergétiques futures. Les débats qui l’entourent conduisent à de nombreuses déclarations erronées ou trompeuses dans les médias, comme nous le montrons ci-dessous.

Exemples de désinformation :

Ces affirmations sont imprécises ou infondées. Une équipe de scientifiques de la Chaire économie du climat commente auprès de Science Feedback :

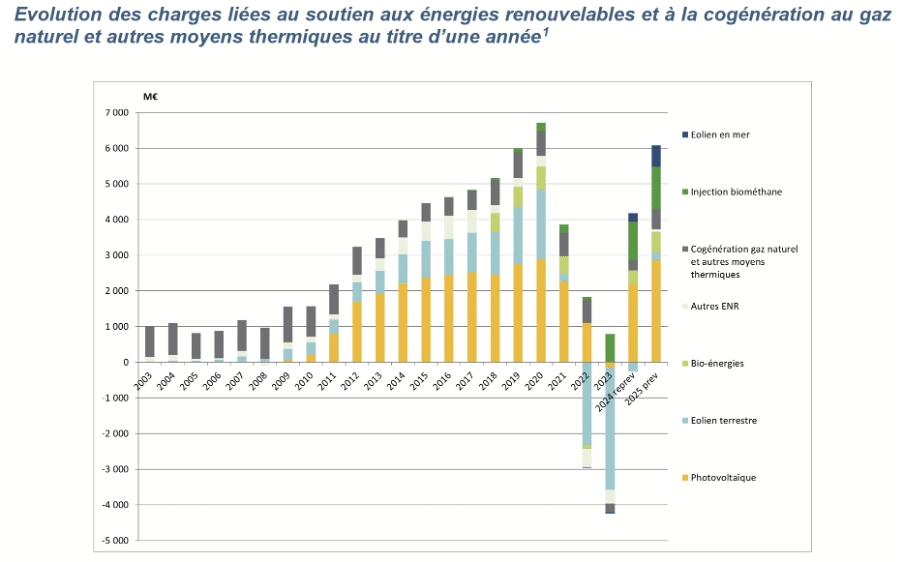

D’après la CRE (charges de service public de l’énergie, 23 juillet 2024) les mécanismes de soutien aux énergies renouvelables ont rapporté environ 6 milliards d’euros en 2022 et 2023, au cœur de la crise de l’énergie. En effet, depuis 2016, lorsqu’une installation renouvelable signe un contrat de soutien à un prix garanti par l’État, cela se traduit par un transfert de l’opérateur vers l’État quand les prix de marchés dépassent ce niveau de prix. En 2024, les installations éoliennes terrestres ont continué à rapporter de l’argent à l’État, à hauteur de 300 millions €. En 2025, elles devraient coûter environ 5% des charges prévisionnelles de soutien aux énergies renouvelables (environ 300 millions €), alors qu’elles produisent la moitié des volumes soutenus. Le soutien à l’éolien terrestre est donc aujourd’hui quasiment neutre pour les finances publiques. La majorité du coût de soutien aux énergies renouvelables est aujourd’hui porté par le solaire (3 milliards €/an) suivi par le biométhane (environ 1 milliard €/an).

Dans le projet de PPE n°3, la part du soutien public aux investissements pour la production d’énergie renouvelable est évaluée selon trois scénarios. Elle s’élèverait, dans le pire scénario, entre 98 et 135 milliards d’euros entre 2025 et 2060, soit en moyenne entre 2,8 et 3,8 milliards d’euros par an, bien loin des 20 milliards par an évoqués par Dupont-Aignan. Les investissements les plus importants concernent le photovoltaïque et l’éolien terrestre et maritime (figure 1). Les modèles prévoient des investissements plus importants les premières années (jusqu’à près de 12 milliards d’euros au maximum), puis une décroissance des investissements nécessaires. Quant aux scénarios plus optimistes, après une phase initiale d’investissement, les renouvelables n’exigent plus aucun investissement voir génèrent des revenus pour l’État dès 2038 dans le scénario le plus optimiste.

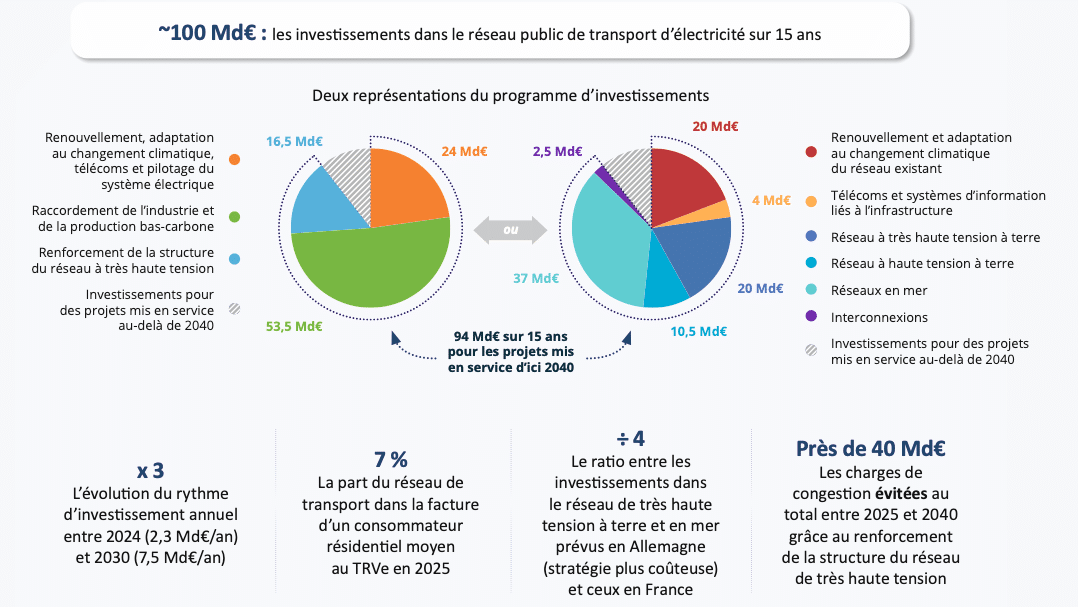

Dupont-Aignan évoque également le coût du raccordement des éoliennes. Celui-ci n’est pas planifié par la PPE mais par le Schéma de développement du réseau (SDDR), un document qui sert à organiser, anticiper et planifier les besoins d’évolution du réseau électrique pour les 15 prochaines années, comme le précise le gestionnaire du réseau électrique.

L’investissement total nécessaire pour le réseau électrique est estimé par le SDDR à environ 100 milliards d’€ sur 15 ans, soit environ 6 milliards d’€/an. Les investissements répondent à différents besoins (figure 2 à gauche) :

- 24 milliards € pour renouveler les infrastructures vieillissantes, s’adapter au changement climatique et installer des moyens télécoms et de pilote du système électrique ;

- 53,5 milliards € pour de nouveaux raccordements lié à l’industrie et la production bas-carbone ;

- 16,5 milliards € pour renforcer la structure du réseau haute et très haute tension.

Le coût du raccordement des éoliennes en mer est estimé par la SDDR à 37 milliards d’€ en 15 ans (soit 2,5 milliards d’€/an). Celui du raccordement des énergies renouvelables terrestres est estimé à environ 9 milliards d’€ en 15 ans (soit 0,6 milliards d’€/an), plus une part de 14 milliards d’€ des dépenses de renforcement de la structure du réseau à très haute tension. Là encore, le chiffre de « 6 milliards d’euros par an pour le raccordement de ces éoliennes » évoqué par Dupont-Aignan est donc infondé.

LES COÛTS DU SOLAIRE ET DE L’ÉOLIEN SONT DÉSORMAIS COMPÉTITIFS FACE AUX FOSSILES ET AU NUCLÉAIRE

Dans quelle mesure le déploiement des renouvelables influence-t-il la facture d’électricité des Français ? Notre veille médiatique montre de nombreux exemples de désinformation sur le sujet.

Celles et ceux qui déclarent que les renouvelables sont hors de prix tiennent des propos infondés. Le constat était vrai au début des années 2000, mais le prix des panneaux photovoltaïques et de l’éolien a drastiquement chuté depuis grâce à la massification de la production et l’évolution technologique.

Les scientifiques de la Chaire économie du climat commentent auprès de Science Feedback : « Les conclusions des différents rapports[1] sont convergentes : le coût actualisé de production électrique par le solaire et l’éolien a fortement baissé lors des dix dernières années et ces technologies sont désormais compétitives face aux fossiles et au nucléaire. »

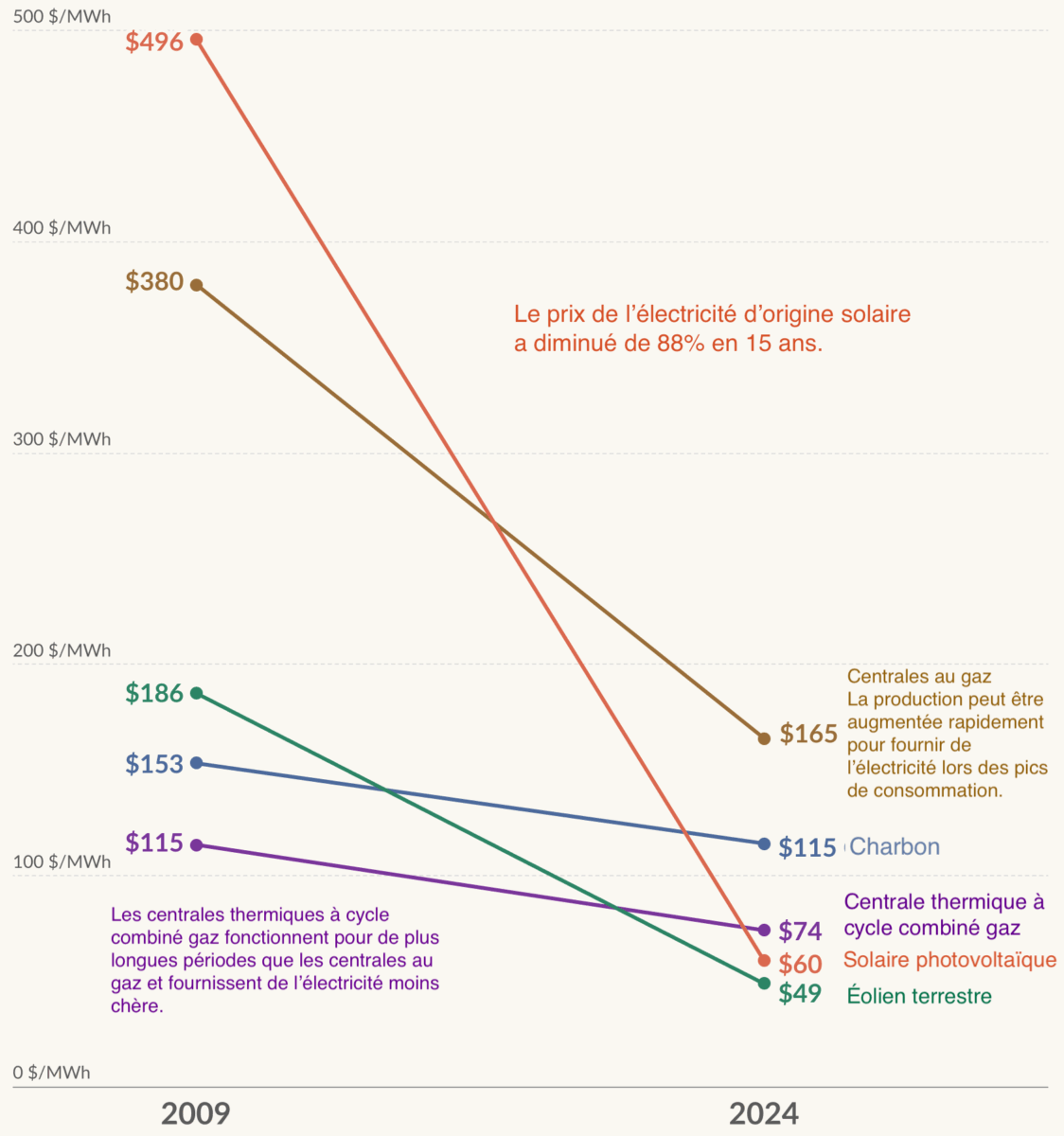

En passant de près de 500$/MWh en 2009 à 60$/MWh en 2024, l’électricité d’origine solaire est désormais moins chère que celle issue de nouvelles centrales thermiques à gaz ou charbon, comme le montre la figure 3. Cela s’explique par l’amélioration de l’efficacité des technologies et le déploiement important des renouvelables, qui ont permis de réduire les coûts grâce à une économie d’échelle[2]. « Pour les centrales combinées gaz (centrales au gaz les plus efficaces) le coût moyen s’élève à plus de 200$/MWh d’après l’AIE en Europe en 2023 (scénario Stated Policies prenant en compte le prix du carbone sur le marché EU ETS). Le charbon est à 290$/MWh et le nucléaire 170$/MWh. Ces coûts ne prennent pas en compte l’intermittence des renouvelables et les renforcements de réseau nécessaires à leur développement. »

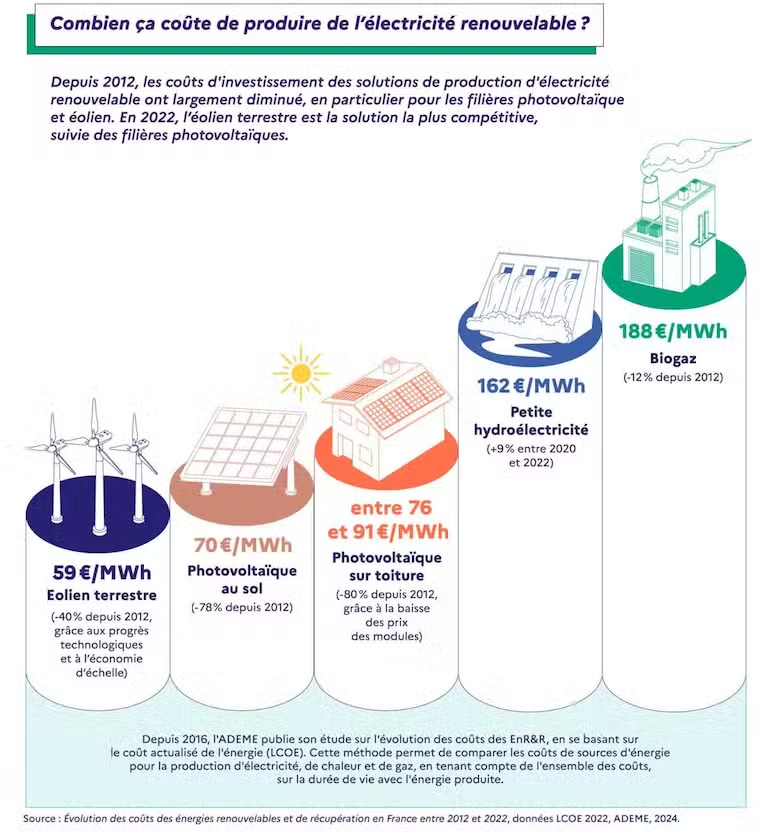

La France ne fait pas exception, comme le montrent les récents résultats de l’Ademe sur la figure 4. L’éolien terrestre est la solution la plus compétitive avec un coût total de 59 €/MWh, suivi du photovoltaïque au sol à 70 €/MWh. « Il faut ajouter les coûts d’intégration au réseau [ndlr : détaillés ci-dessous], de l’ordre de 30 $/MWh. »

D’après la Commission de régulation de l’énergie, le coût du nucléaire existant est lui évalué à 60,7 €/MWh sur la période 2026-2030. « La Cour des comptes a rendu un rapport sur la filière EPR en 2020, actualisé en 2025, identifiant des dérives de coût d’un facteur 3 pour le réacteur de Flamanville par rapport aux prévisions initiales, nous indiquent les scientifiques de la Chaire économie du climat. Le coût moyen final (LCOE) de l’EPR de Flamanville est ainsi estimé à 138 €/MWh (à 75% de facteur de charge et un taux d’actualisation de 4%). »

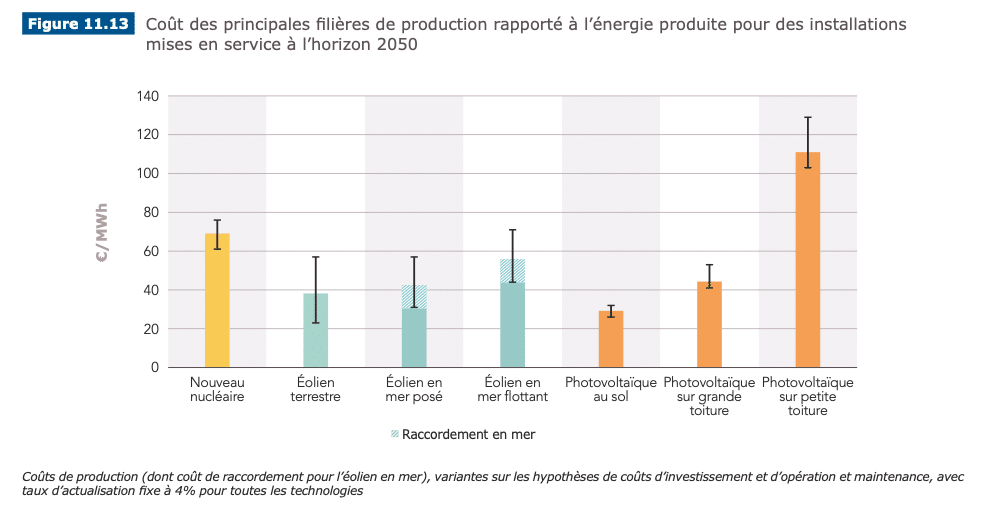

Contrairement à ce qu’affirment Dupont-Aignan et Praud, l’électricité d’origine éolienne est désormais compétitive au nucléaire. Et les investissements dans les éoliennes ou les photovoltaïques au sol deviennent de plus en plus intéressants à l’avenir (voir figure 5).

LES RÉCENTES HAUSSES DE LA FACTURE ÉLECTRIQUE NE SONT PAS DÛES AU DÉPLOIEMENT DES RENOUVELABLES

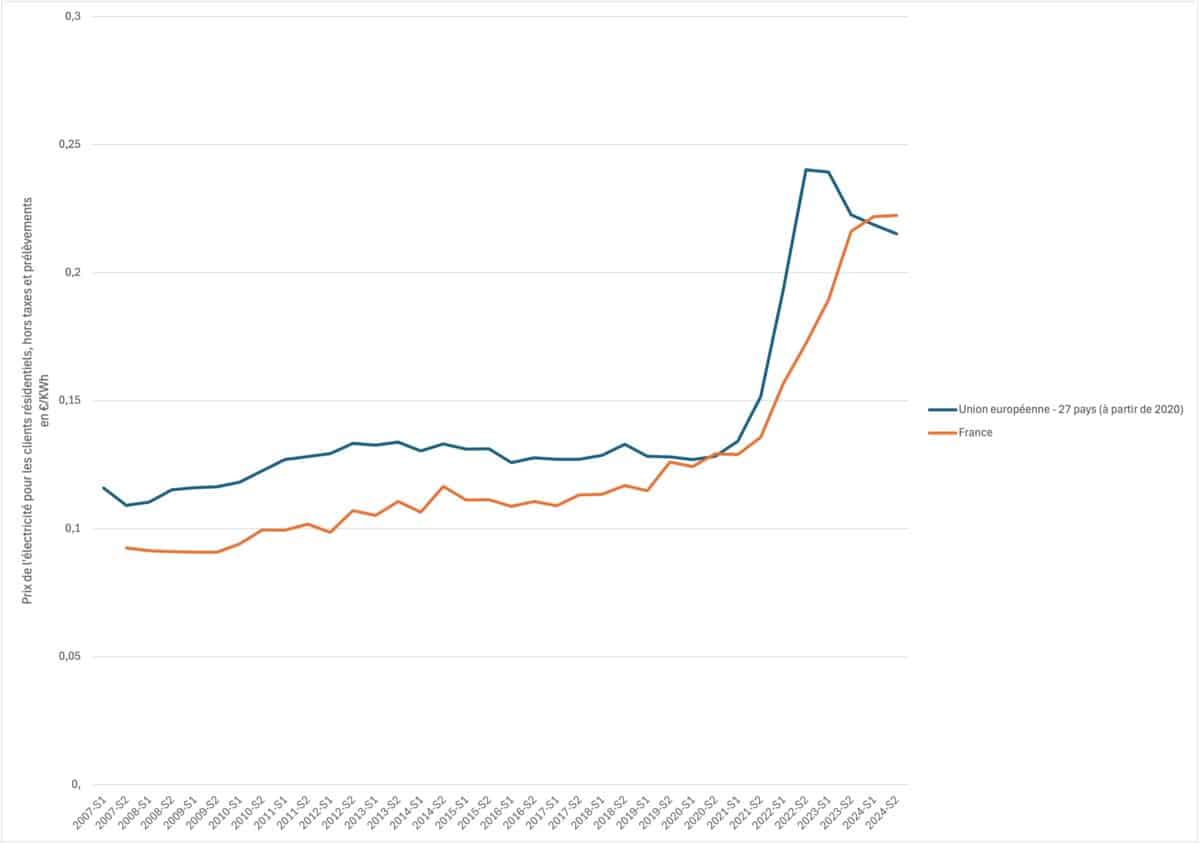

D’après les statistiques européennes qui compilent les reports obligatoires de chacun des États-Membres, le prix de l’électricité en France et en Union européenne a connu un bond en 2020 jusqu’à son apogée en 2022 (figure 6).

Certains imputent cette hausse aux énergies renouvelables, comme le montrent ces exemples de désinformation :

Des accusations démenties par le site Toute l’Europe :

« L’emballement des prix de gros de l’électricité en 2021 et 2022 s’explique notamment par l’inflation sur le prix du gaz [ndlr : suite à la reprise économique post-Covid et à la guerre en Ukraine], lui-même utilisé pour produire de l’électricité, et la faible disponibilité du nucléaire français, dont beaucoup de centrales étaient à l’arrêt. La sécheresse record en Europe avait aussi réduit les capacités de production hydraulique. »

Concernant la hausse plus modérée observée entre 2008 et 2019, les scientifiques de la Chaire économie du climat commentent :

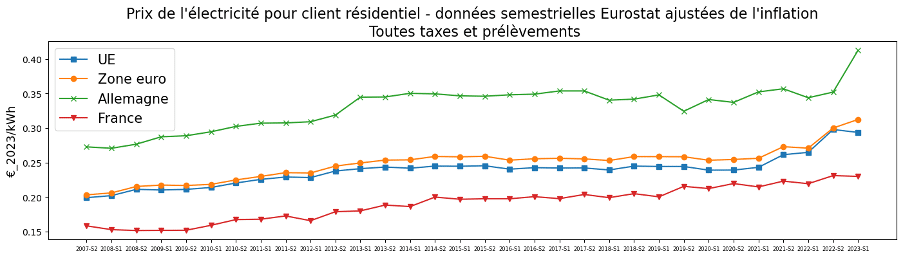

« Ces données ne sont pas ajustées de l’inflation. Comme on peut le voir sur la figure ci-dessous, les prix de l’électricité résidentielle, hors taxes et prélèvements, ajustés de l’inflation sont stables entre 2008 et 2019 : +2 centimes d’euros 2023 par kWh en France, +0,4 centimes en Zone euro et -1 centimes en Allemagne. »

UN MIX ÉNERGÉTIQUE ÉQUILIBRÉ MINIMISE LES COÛTS

Pour aller plus loin, il faut comprendre comment est calculé le prix de l’électricité. Le marché européen est un marché de gros régi par la règle du prix marginal : le coût de fonctionnement (appelé coût variable) de la dernière centrale retenue fait le prix pour toutes les autres. Les modes de production dont les coûts variables sont les plus faibles sont l’éolien, le solaire et l’hydraulique, comme l’explique RTE. En effet, une fois l’infrastructure construite, elles n’ont pas besoin de carburant et leurs coûts de maintenance sont plus faibles que ceux d’une centrale nucléaire par exemple.

Affirmer que la hausse du prix de l’électricité repose en grande partie sur le déploiement des renouvelables est infondé. « Du fait de leur coût variable faible voire nul, le développement des éoliennes et des panneaux solaires baisse le prix sur le marché de gros, toutes choses égales par ailleurs[3] », indiquent les scientifiques de la Chaire économie du climat. Dans une étude publiée en 2023, une équipe européenne montre que les prix de l’électricité entre 2015 et 2021 ont été fixés par les centrales électriques à combustibles fossiles environ 58% du temps, alors qu’elles ne génèrent que 34% de l’électricité annuelle[4]. Pour certains pays comme la Belgique, la Grande-Bretagne, la Grèce, l’Italie et les Pays-bas, ce chiffre grimpe à 80% en 2021.

Il existe de nombreuses indications que la hausse du solaire et de l’éolien dans un réseau électrique réduit les prix de gros. Par exemple, l’augmentation de l’énergie solaire et éolienne peut réduire la nécessité pour les fournisseurs d’électricité d’avoir recours à des combustibles fossiles coûteux. Des études ont démontré cet effet en Allemagne et en Australie, entre autres, même en tenant compte de l’intermittence[5-7].

Il est également avancé que l’ajout de solaire et d’éolien pourrait réduire les effets des hausses de prix des combustibles fossiles sur les prix de gros de l’électricité, comme on l’a vu en 2022. Selon une étude réalisée en 2025, une augmentation de 1€ du prix du gaz naturel en 2024 a entraîné une hausse des prix de gros en Europe d’environ 1,40€. L’étude a estimé qu’en 2030, en supposant que les pays européens réalisent leurs projets de déploiement de l’éolien et du solaire, une augmentation de 1€ du prix du gaz naturel n’augmenterait les prix que d’environ 1€[8].

LA TRANSITION ÉNERGÉTIQUE POURRAIT AVOIR UN IMPACT FAIBLE SUR LA FACTURE D’ÉLECTRICITÉ DES FRANÇAIS

Il existe cependant une différence entre les prix sur le marché de gros évoqués précédemment, et le prix payé par les français. On parle ici du prix de détail. Au coût de production de l’électricité (le prix de gros) s’ajoutent le coût d’acheminement et les taxes. Or, on l’a vu, acheminer l’électricité renouvelable impose d’investir dans de nouvelles infrastructures de transport pour raccorder de nouveaux moyens de production d’électricité. L’énergie éolienne et solaire tendent à être plus décentralisée que l’électricité produite à partir de combustibles fossiles. S’ajoute également parmi les taxes le soutien étatique aux renouvelables, qui fait grimper la facture finale des consommateurs.

Les scientifiques de la Chaire économie du climat détaillent :

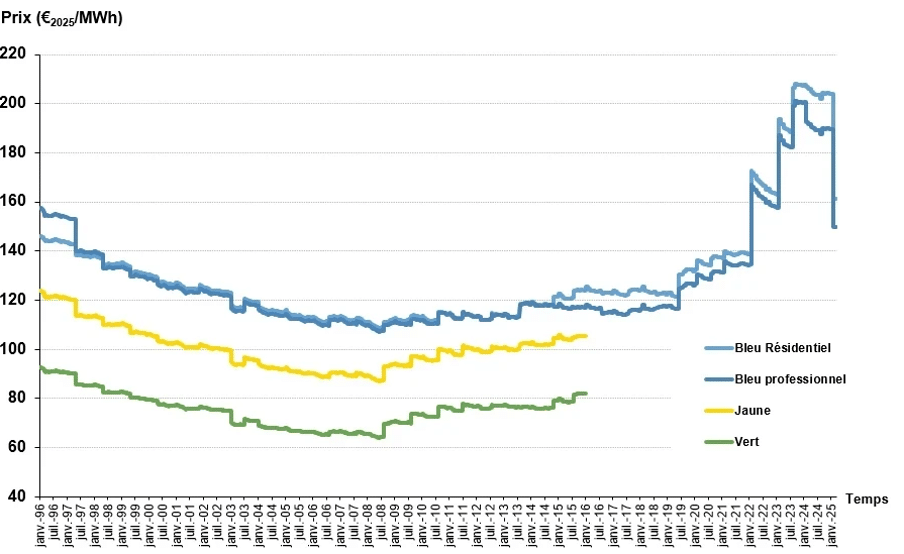

« La baisse des prix de gros et la hausse du soutien étatique aux renouvelables agissent ainsi en contradiction et il reste difficile de les départager en toute généralité. Mais le tarif réglementé de vente, corrigé de l’inflation, pour la décennie 2010-2020 n’a pas été caractérisé par une explosion des factures malgré l’augmentation importante des aides aux renouvelables sur la même période. »

Le gestionnaire du réseau électrique RTE a évalué l’impact de la transition énergétique sur la facture d’électricité dans son rapport Les futurs possibles du mix énergétique en France, qui vise l’objectif de neutralité carbone en 2050. Selon les scénarios considérés, les renouvelables représentent 50 à 100% du mix énergétique en 2050. Presque tous les scénarios conservent le parc nucléaire existant. RTE détaille :

« Malgré l’importance des investissements à consentir dans les différentes composantes du système énergétique, l’étude montre que l’évolution des coûts du système électrique national peut être maîtrisée à moyen et long terme. En quarante ans, le coût au MWh pourrait augmenter de l’ordre de 15 % en vision médiane (hors inflation) : certains scénarios et configurations de financement peuvent conduire à une quasi-stabilité, d’autres à une augmentation plus forte. »

Pourtant, certains projettent de façon erronée une explosion de la facture d’électricité avec les renouvelables.

« Si on continue dans le plan de route de la PPE tel qu’elle est rédigée, c’est-à-dire nucléaire couplé avec 50 fois le nombre d’éoliennes en mer prévu, multiplication par 5 des panneaux solaires et multiplication par 2 des éoliennes terrestres, nous allons avoir une nouvelle explosion de la facture d’électricité. »

Fabien Bouglet, essayiste et conseiller municipal à Versailles, sur Sud Radio le 29 avril

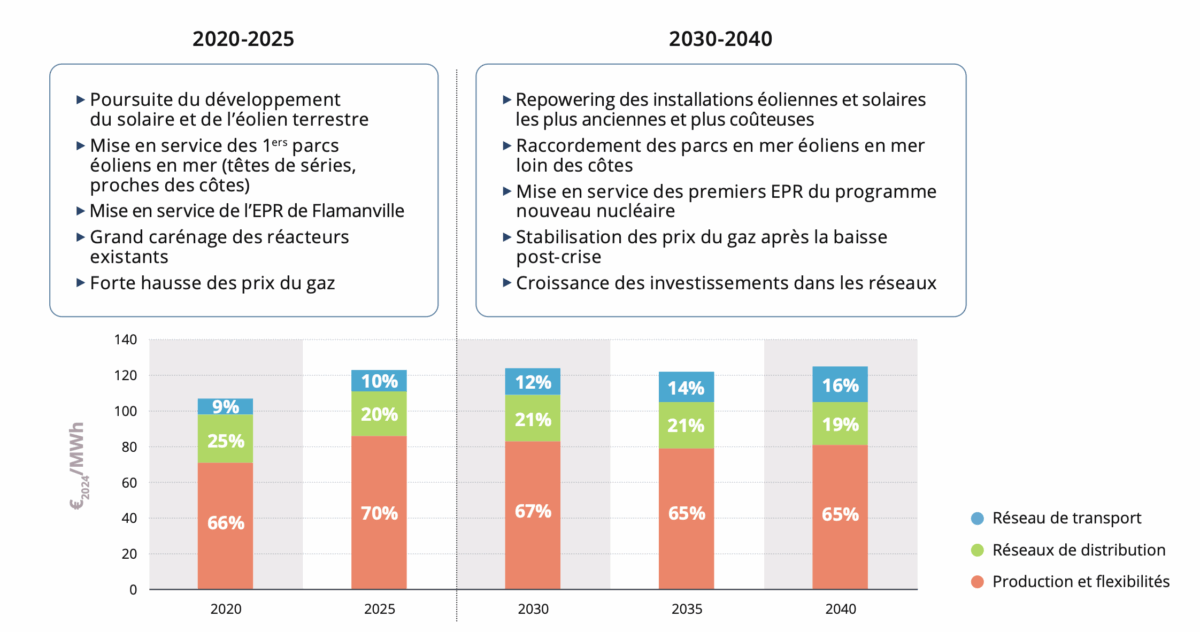

Dans le Schéma décennal de développement du réseau, le gestionnaire du réseau de transport d’électricité illustre les retombées d’une électrification réussie du mix énergétique sur le coût de l’électricité, comme le montre la figure 7.

De plus, il est important de comparer le coût de l’énergie dans son ensemble. En effet, si nos usages s’électrifient, la consommation d’électricité va remplacer la consommation de fossiles comme le pétrole. Or comme le note RTE, l’approvisionnement en électricité est moins cher qu’en pétrole (la France importe chaque année environ 30 à 40 milliards € de produits pétroliers). Enfin, lorsque le mix énergétique est décarboné, le prix de l’énergie est plus stable et ne dépend plus des cours du gaz fossile et du pétrole. Même si l’investissement initial pour un particulier peut être plus élevé (voiture thermique vs électrique), il est nécessaire de prendre en compte l’ensemble des facteurs économiques pour évaluer le coût de la transition énergétique.

Les scientifiques de la Chaire économie du climat concluent :

« Miser sur un mix composé d’hydroélectricité et d’électricité d’origine nucléaire impose de mobiliser toutes les filières industrielles en parallèle pour tenir le rythme de déploiement du nouveau parc, face à l’effet falaise (fin de vie concomitante d’une grande partie de la flotte nucléaire historique). Déployer un mix équilibré entre différentes technologies permettrait donc de minimiser le coût du système en assurant le remplacement rapide du parc nucléaire historique. Enfin, dans un environnement toujours plus incertain, un mix composé de plusieurs technologies permet de diversifier les risques liés à chaque technologie, notamment les risques d’indisponibilité du parc nucléaire et hydroélectrique historique, et de retards et de surcoûts pour le nouveau nucléaire. »

Cet article a été écrit dans le cadre du projet Climate Safeguards, une collaboration entre Science Feedback, QuotaClimat et Data for Good.

Feedback des scientifiques

Réponse commune de la part de Julien Ancel, Ange Blanchard, Anna Creti et Louis Soumoy, chercheuses et chercheurs à la Chaire économie du climat.

SF : Quels sont les coûts de l’électricité en fonction des moyens de production en France aujourd’hui ? Comment cela se compare-t-il aux autres sources d’énergie utilisées en France ?

La notion de coût de l’électricité mérite tout d’abord d’être précisée. Le coût de production de l’électricité est souvent mesuré par une métrique appelée “coût actualisé de l’énergie” (LCOE, levelized cost of energy) qui correspond, pour une certaine technologie, au rapport du coût actualisé d’investissement et d’opération par la production totale. Cette notion a le mérite d’être simple mais ne fait pas la différence entre une technologie dite “pilotable” (nucléaire, gaz, charbon) et intermittente (solaire PV et éolien). Elle ne permet pas non plus d’intégrer le besoin de renforcement du réseau électrique nécessaire lorsque la part des renouvelables dans la production totale devient significative. Le LCOE reste néanmoins une mesure très utilisée car elle permet de constater l’évolution du coût de production par technologie au cours du temps et s’interprète facilement comme le “coût moyen” de production.

Les conclusions des différents rapports cités en bibliographie sont convergentes : le coût actualisé de production électrique par le solaire et l’éolien a fortement baissé lors des dix dernières années et ces technologies sont désormais compétitives face aux fossiles et au nucléaire. D’après l’IRENA, le LCOE moyen des projets éoliens terrestres en Europe est passé de 141$/MWh en 2010 à 46$/MWh en 2023. Pour l’éolien en mer, le coût actualisé des projets européens est passé de 205$/MWh à 67$/MWh sur la même période. Pour le solaire PV l’évolution est plus importante encore avec une baisse moyenne de coût des projets français de 89%, passant d’environ 420$/MWh à 46$/MWh. Selon l’AIE, les coûts actualisés des renouvelables en Europe en 2023 sont de 50$/MWh pour le solaire, 60$/MWh pour l’éolien terrestre et 70$/MWh pour l’éolien en mer.

Les autres formes d’énergies offrent des LCOE plus élevés. Pour les centrales combinées gaz (centrales au gaz les plus efficaces) le LCOE s’élève à plus de 200$/MWh d’après l’AIE en Europe en 2023 (scénario Stated Policies prenant en compte le prix du carbone sur le marché EU ETS). Le charbon est à 290$/MWh et le nucléaire 170$/MWh. Ces coûts ne prennent pas en compte l’intermittence des renouvelables et les renforcements de réseau nécessaires à leur développement*.

Dans le cas de la France, les chiffres de coût pour les renouvelables sont: un LCOE d’environ 50$/MWh pour le solaire et l’éolien terrestre, et d’environ 70$/MWh pour l’éolien en mer. En ajoutant les coûts d’intégration de 30$/MWh on arrive à environ 80-100$/MWh. Pour ce qui est du nucléaire, si les réacteurs historiques ont été construits à relativement bas coût, cela ne dit rien sur la pertinence de l’investissement dans de nouveaux réacteurs, les coûts du nouveau nucléaire étant très supérieurs aux projets historiques.

La Cour des comptes a rendu un rapport sur la filière EPR en 2020, actualisé en 2025, identifiant des dérives de coût d’un facteur 3 pour le réacteur de Flamanville par rapport aux prévisions initiales. Le LCOE final de l’EPR de Flamanville est ainsi estimé à 138€/MWh à 75% de facteur de charge et un taux d’actualisation de 4%. Si des baisses de coût peuvent être attendues pour les prochains chantiers des potentiels EPR2 par effet d’apprentissage, il est utile de rappeler que ce n’est pas ce qui est observé historiquement dans l’industrie**.

* Pour intégrer ces coûts d’intégration d’autres mesures ont été proposées, dont le “VALCOE” de l’AIE, inspirée du “System LCOE” introduit par Ueckerdt et al. dans un article de 2013[9]. Une méta analyse a été publiée en 2020[10]. Les résultats semblent indiquer un surcoût d’environ 30€/MWh pour des pénétrations de renouvelables jusqu’à 85% de l’énergie totale produite. L’étude reste cependant prudente car il existe peu de systèmes électriques avec de forts taux d’énergies renouvelables intermittentes.

** La cour des comptes estime ainsi que “Les chantiers d’Olkiluoto 3 et de Flamanville 3 ont montré que privilégier l’innovation à l’expérience cumulée présente des risques et que le coût de cette innovation ne doit pas être sous-estimé. Or, on ne peut pas établir avec un degré raisonnable de certitude que les économies de construction de futurs EPR2 par rapport au coût de construction d’EPR de type Flamanville se matérialiseront.”

SF : Dans la facture d’électricité des Français, quelle part représente le surcoût lié aux éoliennes ? Nicolas Dupont-Aignan affirme : « On verse à travers la taxe sur l’électricité […] 8 milliards pour compenser le surcoût des éoliennes. Et la PPE […] si on continue à appliquer la PPE voulue par le gouvernement, c’est 20 milliards par an de plus pour compenser le surcoût des éoliennes qu’ils veulent installer. […] On va payer 6 milliards par an pour le raccordement de ces éoliennes. «

D’après la Commission de régulation de l’énergie, les mécanismes de soutien aux énergies renouvelables ont rapporté environ 6 Mds€ en 2022 et 2023, au cœur de la crise de l’énergie. En effet, depuis 2016, lorsqu’une installation renouvelable signe un contrat de soutien à un prix garanti par l’état, cela se traduit par un transfert de l’opérateur vers l’état quand les prix de marchés dépassent ce niveau de prix. Ceci correspond à la situation en 2022 et 2023, lorsque les prix de marché ont dépassé les 276€ et 97€ en moyenne annuelle, respectivement (RTE).

En 2024 les installations éoliennes terrestres ont continué à rapporter de l’argent à l’État, à hauteur de 300M€. En 2025, elles devraient coûter environ 5% des charges prévisionnelles de soutien aux énergies renouvelables( ~300M€), alors qu’elles produisent la moitié des volumes soutenus. Le soutien à l’éolien terrestre est donc aujourd’hui quasiment neutre pour les finances publiques.

La majorité du coût de soutien aux énergies renouvelables est aujourd’hui porté par le solaire (3Mds€/an) suivi par le biométhane (~1Md€/an).

A noter que le constat fait pour l’éolien terrestre ne vaut pas pour l’éolien en mer qui devrait représenter un coût net de 500M€ en 2025 pour une production 10 fois inférieure à l’éolien terrestre (4TWh contre ~40TWh en 2024) du fait de la plus faible capacité installée. Les contrats de soutien établis pour ces premiers parcs éoliens en mer garantissent un prix perçu par l’opérateur entre 134 et 143 €/MWh. Ainsi, pour ces premiers parcs, l’Etat paye. Toutefois, les résultats d’appel d’offres plus récents (n°3 et 4), pour des parcs débutant leurs opérations commerciales d’ici 2 à 6 ans, prévoient un prix de soutien de 44 et 45 €/MWh respectivement (Gouvernement). Le prix de marché moyen annuel évoluant entre 32 et 58€/MWh hors crise depuis 2015 (ENTSO-E), l’Etat pourrait être bénéficiaire certaines années dans le cadre du soutien à ces parcs éoliens en mer.

SF : On constate sur les données que le prix de l’électricité est globalement en hausse en UE depuis les années 2000. Hormis la crise récente liée au Covid et la guerre en Ukraine, qu’est-ce qui explique cette hausse ?

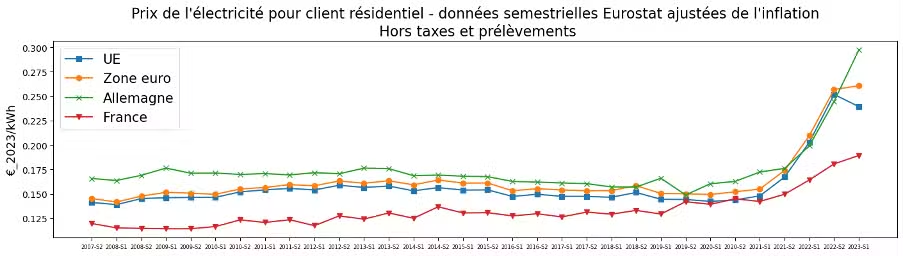

Les données d’Eurostat représentent un agrégat de prix de détail pour le secteur résidentiel dans chaque pays de l’UE, leur moyenne pour la zone euro et l’UE. Ces agrégats reflètent un prix pondérant la variété des offres (variables/fixes, garanties, vertes, de marché/réglementée…) souscrites par les consommateurs. Sur Eurostat, les données ne sont pas ajustées de l’inflation. Comme on peut le voir sur la figure ci-dessous, les prix de l’électricité résidentielle, hors taxes et prélèvements, ajustés de l’inflation sont stables entre 2008 et 2019 : +2 centimes d’euros 2023 par kWh en France, +0,4 centimes en Zone euro et -1 centimes en Allemagne.

Les prix toutes taxes et prélèvements inclus augmentent eux sur la période, même ajustés de l’inflation : +5,5 centimes d’euros 2023 par kWh environ pour tous les pays. Cette hausse revient pour les clients résidentiels français consommant entre 2500 et 4999 kWh par an à un paiement additionnel d’environ 2 milliards d’euros en 2023.

L’essentiel de cette hausse depuis 2017 s’explique par l’accroissement des frais de réseau (décomposition Eurostat), elle-même liée à la mise en oeuvre d’un renforcement des réseaux de transport et de distribution par leur gestionnaire en anticipation 1) d’une dynamique d’électrification (délibération CRE TURPE 5 HTA-BT) et 2) du raccordement de moyens décentralisés de production renouvelable.

SF : Est-ce que le prix de l’électricité serait moins élevé si la France ne produisait qu’à partir du nucléaire et des barrages hydroélectriques ?

Le prix de l’électricité représente un transfert monétaire par quantité d’énergie consommée d’une partie de l’économie française (consommateur) vers une autre (producteur). Il est donc surtout intéressant de regarder le coût total du système pour satisfaire une demande donnée. C’est précisément l’angle choisi par RTE dans son rapport Futurs Énergétiques 2050. Nous parlerons donc par la suite de coût total du système, ce qui peut être interprété en termes de prix comme :

- Une hausse du coût total du système ⇔ augmentation du prix payé par le consommateur (si le surcoût est intégré dans le prix) et/ou réduction des profits des investisseurs (à prix constant).

- Les investisseurs peuvent représenter les épargnants français dans un cadre privé, ou les contribuables / dette publique dans un cadre public (EDF).

Ensuite, la question s’entend différemment si l’on parle de capacités nucléaire, hydroélectrique et renouvelables historiques seulement, ou de nouveaux investissements (y compris ceux pour prolonger la durée de vie d’actifs historiques qui auraient fermé sinon) :

- Si l’on parle des capacités historiques seulement, la question peut se reformuler ainsi : Le coût de l’électricité serait-il moins élevé si la France utilisait à plein ses capacités nucléaires et hydroélectriques historiques pour couvrir sa demande domestique, en réduisant ses exports et d’éventuelles modulations à la baisse lors des pics de production renouvelable ?

- Si l’on parle des nouveaux investissements, la question devient alors : Le coût de l’électricité serait-il moins élevé si la France construisait un mix énergétique principalement nucléaire et hydroélectrique ?

Dans le premier cas (dit de court-terme), il est communément admis qu’entre deux centrales déjà installées (renouvelables, nucléaire, hydroélectricité), activer en priorité celle avec le coût variable le plus faible permet de minimiser le coût du système. N’activer que des centrales nucléaires et hydroélectriques parmi celles déjà installées (renouvelables compris) renchérirait inutilement le coût du système.

Dans le second cas (dit de long-terme), nous ne pourrons plus compter sur les centrales historiques en l’état, car elles arriveront en fin de vie. Sans investissement pour les remplacer, une pénurie d’électricité s’installerait progressivement, entraînant mécaniquement une hausse du coût du système (comme lors de la crise de corrosion sous contrainte en 2022). Investir pour prolonger la durée de vie des centrales historiques ou en construire de nouvelles permet alors d’assurer la couverture de la demande et donc de limiter le coût du système.

Le rapport Futurs Énergétiques 2050 de RTE suggère certes qu’un mix principalement nucléaire (prolongement des réacteurs historiques + nouveau nucléaire) et hydroélectrique permettrait de minimiser le coût total du système électrique. Mais ce rapport indiquait aussi le besoin de mobiliser toutes les filières industrielles en parallèle pour tenir le rythme de déploiement du nouveau parc, face à l’effet falaise (fin de vie concomitante d’une grande partie de la flotte nucléaire historique). Déployer un mix équilibré entre différentes technologies permettrait donc de minimiser le coût du système en assurant le remplacement rapide du parc nucléaire historique*.

Enfin, dans un environnement toujours plus incertain, un mix composé de plusieurs technologies permet de diversifier les risques liés à chaque technologie, notamment les risques d’indisponibilité du parc nucléaire et hydroélectrique historique, et de retards et de surcoûts pour le nouveau nucléaire. Il faut d’ailleurs ajouter que même si la France est exportatrice nette, elle importe son électricité lors des heures de grande consommation (historiquement les soirs d’hiver). En effet, la consommation électrique française est très thermosensible (sensible à la température extérieure) par rapport aux autres pays européens du fait du développement des chauffages électriques. Lors des épisodes de grand froid, la pointe de consommation peut dépasser les 100 GW (record de 2012). Le parc de production n’est pas dimensionné pour répondre à une telle demande et la France est alors importatrice d’électricité**. Même si ces périodes sont relativement peu fréquentes en régime normal de fonctionnement (10-15% des heures), elles restent critiques et les capacités d’interconnexions assurent la stabilité du réseau en empêchant qu’un blackout ne survienne lors de ces moments de grande consommation***.

Les interconnexions permettent enfin le partage au niveau européen de la réduction des prix de gros liée au déploiement des renouvelables. Ainsi, une étude récente montre que suite à l’extension de l’interconnexion France-Espagne en 2015, chaque GWh produit par l’éolien espagnol a conduit à une diminution d’environ 1,7€/MWh du prix spot français.

* Cette conclusion est renforcée depuis la parution de Futures Énergétiques 2050 par 1) les dérapages de coût prévisionnel et de calendrier accusés par le projet EPR2 ; 2) la baisse du coût des renouvelables et des batteries; 3) La corrosion sous contrainte touchant le parc historique, qui pourrait limiter la prolongation de la durée de vie du parc historique.

** Le système français compte 61GW de nucléaire et environ 25 GW d’hydraulique toutes filières cumulées en 2025 (ENTSO-E). Même en fonctionnant à pleine capacité, ce qui ne se peut pas pour des raisons techniques (maintenances) ou environnementales (courants pour l’hydraulique fil de l’eau…), ce système ne permet pas d’atteindre la pointe de consommation. Le rôle crucial des moyens complémentaires à l’hydraulique et au nucléaire ou autre moyen de base majoritaire dans le dimensionnement en puissance du système se confirme pour la plupart des pays européens. Ainsi, la Pologne, dont la production de base est fournie par 26 GW de centrales à charbon et qui possède environ 2 GW d’hydraulique toutes filières confondues, ne peut faire face avec seulement ces moyens à son pic annuel de consommation d’environ GW à son pic de consommation en 2024 de 28,3GW.

*** Historiquement, la France a développé un parc nucléaire surdimensionné à partir des années 1980 du fait de mauvaises anticipations sur la croissance de la demande qui a marqué le pas à la suite des chocs pétroliers. Cela a motivé le développement du chauffage électrique et des ballons d’eau chaude pour rentabiliser ces investissements, ainsi que des capacités d’exportation. En effet dès le début des années 1980 la dette d’EDF et de Framatome inquiétait et l’on cherchait des débouchés pour les surplus électriques que les plans de développement de l’énergie nucléaire des années 1970 avaient provoqués. Ainsi en 1985 la France exportait 10% de sa production électrique (Thomas, 1988), et le pays est aujourd’hui encore exportateur net d’électricité du fait de cet héritage. En 2024 la France a battu son record avec 89TWh d’exportations nettes, largement supérieur au précédent record de 2002 de 77TWh. La conséquence directe de cette stratégie est l’augmentation des prix moyens de l’électricité en France et une augmentation des recettes d’EDF par rapport à un cas sans export. Le dispositif d’accès régulé à l’électricité nucléaire historique (ARENH) a été mis en place en 2010 pour redistribuer une partie de cette rente aux consommateurs en permettant les fournisseurs concurrents d’EDF de lui acheter une électricité à 42€/MWh. Ce mécanisme a été décisif lors de la crise de 2022 et a permis d’atténuer la hausse des prix pour les clients finaux, mais a représenté un manque à gagner d’environ 23Mds€ pour EDF (100TWh avec un écart de prix de 275-42=233€/MWh).

SF : Et à l’avenir ? Est-ce que le déploiement plus massif des renouvelables va accroître la facture d’électricité des Français ?

Une facture d’électricité est typiquement constituée de trois tiers: le coût de production de l’électricité et de couverture sur les marchés (coût de fourniture), le coût de transport et distribution (TURPE), et les taxes (TVA, TICFE, CTA). La taxe intérieure sur la consommation finale d’électricité (TICFE), parfois appelée accise sur l’électricité ou CSPE (son ancien acronyme) est la taxe qui finance le soutien aux énergies renouvelables et les chèques énergie. Le développement des énergies renouvelables a des effets parfois opposés sur différents éléments de la facture qu’il convient de distinguer.

- Ainsi, du fait de leur coût variable faible voire nul, le développement des éoliennes et des panneaux solaires baisse le prix sur le marché de gros, toutes choses égales par ailleurs: c’est le “merit order effect”[3].

- Simultanément, le soutien étatique aux renouvelables (la TICFE) fait monter la facture finale des consommateurs.

Ces deux effets agissent ainsi en contradiction et il reste difficile de les départager en toute généralité. La figure ci-dessous montre l’évolution du tarif réglementé de vente (TRV) depuis 25 ans, corrigé de l’inflation : force est de constater que la décennie 2010-2020 n’a pas été caractérisée par une explosion des factures en malgré l’augmentation importante des aides aux renouvelables sur la même période (voir figure précédente).

Le troisième tiers de la facture d’électricité concerne les frais de réseau (transport et distribution). RTE a récemment annoncé son plan de développement du réseau de transport d’ici 2040 et chiffre les investissements nécessaires à 100Mds€. De son côté Enedis estime que le réseau de distribution nécessite des investissements annuels de l’ordre de 5Mds€/an jusqu’en 2032, contre environ 4Mds€/an lors des dernières années.

Ces investissements ne sont pas tous causés par le développement anticipé des capacités renouvelables : RTE estimait un écart d’environ 15-20% de coût annualisé des réseaux en 2060 entre un scénario à forte dominante nucléaire (N03) et un scénario 100% renouvelables (M0) (calcul à partir du BP 50 de RTE, page 564 sur les coûts réseaux: environ 30Mds€/an pour M0 et 25Mds€/an pour N03)*.

L’augmentation prévue du coût de l’électricité dans le futur, chiffrée à 15% par RTE dans le BP 2050 doit être mise en parallèle de la baisse simultanée attendue des importations d’hydrocarbures: chaque année la France importe pour environ 30-40Mds€ de produits pétroliers (RTE BP 2050).

* Les besoins en investissement réseau sont en effet aussi motivés par l’électrification des usages (industrie, véhicules électriques principalement), les besoins d’adaptation au réchauffement climatique et la rénovation d’un réseau vieillissant. Enedis estime ainsi que les besoins de renforcement du réseau de distribution seront équitablement répartis entre véhicules électriques et renouvelables (voir figure ci-dessous). De son côté, RTE décompose son plan d’investissement de 100Mds€ en 46Mds€ pour les renouvelables (dont 37Mds€ pour l’éolien en mer), 7Mds€ pour l’électrification de l’industrie, 16Mds€ pour la modernisation de l’existant et 24Mds€ pour l’adaptation au réchauffement climatique.

RÉFÉRENCES

- 1 – Pietzcker et al. (2021) Tightening EU ETS targets in line with the European Green Deal: Impacts on the decarbonization of the EU power sector. Applied Energy.

- 2 – Kavlak et al. (2018) Evaluating the Causes of Cost Reduction in Photovoltaic Modules. Energy Policy.

- 3 – Sensfuß et al. (2008) The merit-order effect: A detailed analysis of the price effect of renewable electricity generation on spot market prices in Germany. Energy Policy.

- 4 – Zakeri et al. (2023) The role of natural gas in setting electricity prices in Europe. Energy Reports.

- 5 – de Lagarde and Lantz (2018) How renewable production depresses electricity prices: Evidence from the German market. Energy Policy.

- 6 – Csereklyei et al. (2019) The effect of wind and solar power generation on wholesale electricity prices in Australia. Energy Policy.

- 7 – Liebensteiner et al. (2025) High electricity price despite expansion in renewables: How market trends shape Germany’s power market in the coming years. Energy Policy.

- 8 – Simon and Diaz Anadon (2025) Power price stability and the insurance value of renewable technologies. Nature Energy.

- 9 – Ueckerdt et al. (2013) System LCOE: What are the costs of variable renewables?. Energy

- 10 – Heptonstall & Gross (2021) A systematic review of the costs and impacts of integrating variable renewables into power grids. Nature energy